TATA BUKU DAN AKUNTANSI

TATA BUKU DAN AKUNTANSI

Perbedaan Antara Tata Buku Dan Akuntansi

Arti tata buku menurut kamus besar Bahasa Indonesia adalah: urusan catat-mencatat dan hitung-menghitung keuangan dalam buku dagang. Tata buku merupakan kegiatan yang terbatas pada kegiatan pencatatan (recording) tentang transaksi-transaksi keuangan, sedangkan akuntansi meliputi tugas-tugas pencatatan (recording), penggolongan (classifying), pengikhtisaran (summarizing) dan juga penafsiran (interpreting).

Tata buku pada mulanya hanya ada satu, yaitu tata buku tunggal (single entry bookkeeping), namun karena kebutuhan akan catatan yang yang lebih sistematis dan didesak oleh kebutuhan yang semakin kompleks, maka bentuknya berkembang menjadi tata buku perpasangan (double entry bookkeeping).

Pembukuan berpasangan adalah pencatatan transaksi ke dalam dua aspek hingga membentuk keadaan yang seimbang. Dia selalu mencatat bahwa ada dua sisi atau lebih yang dipengaruhi oleh suatu transaksi atau kejadian. Satu sisi disebut debet dan satu sisi lain disebut kredit.

Kedua istilah tersebut berasal dari bahasa Latin debere dan credire yang artinya berutang dan mempercayai/percaya. Karena gagasannya tersebut Lucas Paciolo diangkat sebagai BAPAK AKUNTANSI atau THE FATHER of ACCOUNTING.

Perbedaan yang paling mendasar dan menonjol antara Tata Buku dan Akuntansi yaitu ada pada kegiatan analisis, tata buku (book keeper) hanya mencatat saja transaksi yang terjadi, sedangkan dalam akuntansi, sang akuntan akan menganalisis dan ia dapat mengambil keputusan, maka jelas bahwa akuntansi jauh lebih luas dari tata buku dan dengan kata lain bahwa tata buku merupakan suatu bagian saja dari fungsi akuntansi.

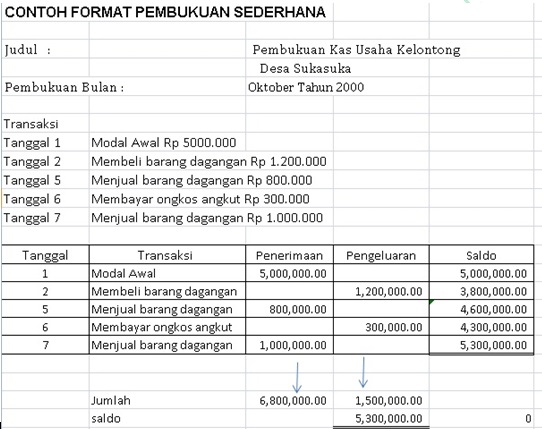

1 Pembukuan Sederhana

CONTOH FORMAT PEMBUKUAN SEDERHANA /Tunggal

. 2 Pembukuan Berpasangan

Pembukuan berpasangan atau tata buku berpasangan : teknik pencatatan transaksi debet dan kredit berpasangan dengan nilai yang sama sehingga balance/seimbang.

Sistem akuntansi berpasangan didasarkan pada persamaan dasar akuntansi, yaitu:

*ekuitas adalah nama lain dari Modal

Dari persamaan itu dapat disimpulkan:

1. Saldo normal (letak yang seharusnya) akun aktiva adalah disebelah debit sedangkan akun hutang dan ekuitas memiliki saldo normal kredit. Artinya pada saat penutupan buku saldo akhir aktiva harus disebelah debit sedangkan hutang dan ekuitas harus disebelah kredit.

2. Aktiva bertambah disebelah debit dan berkurang disebelah kredit. Hutang dan ekuitas bertambah disebelah kredit dan berkurang di sebelah debit.

3. Bila dikaitkan dengan pendapatan dan biaya maka:

• Pendapatan akan menambah ekuitas/modal, sehingga saldo normal pendapatan sama dengan ekuitas (sebelah kredit). Apabila pendapatan terjadi dicatat disebelah kredit.

• Biaya-biaya akan mengurangi ekuitas/modal, sehingga saldo normal biaya disebelah debit dan apabila biaya terjadi dicatat disebelah debit.

Susunlah Pembukuan berpasangan (persamaan dasar akuntansi nya)

Aktiva = kas, piutang, sewa dibayar dimuka, perlengkapan, peralatan

Pasiva = Hutang , modal

Penyelesaian:

Perhatikan

jumlah aktiva = Rp 544.500

jumlah pasiva = Rp 544.500

sesuai konsep persamaan dasar akuntansi

—————————Terima Kasih————————–

*dirangkum dari berbagai sumber – untuk kepentingan materi perkuliahan

Perbedaan Antara Tata Buku Dan Akuntansi

Arti tata buku menurut kamus besar Bahasa Indonesia adalah: urusan catat-mencatat dan hitung-menghitung keuangan dalam buku dagang. Tata buku merupakan kegiatan yang terbatas pada kegiatan pencatatan (recording) tentang transaksi-transaksi keuangan, sedangkan akuntansi meliputi tugas-tugas pencatatan (recording), penggolongan (classifying), pengikhtisaran (summarizing) dan juga penafsiran (interpreting).

Tata buku pada mulanya hanya ada satu, yaitu tata buku tunggal (single entry bookkeeping), namun karena kebutuhan akan catatan yang yang lebih sistematis dan didesak oleh kebutuhan yang semakin kompleks, maka bentuknya berkembang menjadi tata buku perpasangan (double entry bookkeeping).

Pembukuan berpasangan adalah pencatatan transaksi ke dalam dua aspek hingga membentuk keadaan yang seimbang. Dia selalu mencatat bahwa ada dua sisi atau lebih yang dipengaruhi oleh suatu transaksi atau kejadian. Satu sisi disebut debet dan satu sisi lain disebut kredit.

Kedua istilah tersebut berasal dari bahasa Latin debere dan credire yang artinya berutang dan mempercayai/percaya. Karena gagasannya tersebut Lucas Paciolo diangkat sebagai BAPAK AKUNTANSI atau THE FATHER of ACCOUNTING.

Perbedaan yang paling mendasar dan menonjol antara Tata Buku dan Akuntansi yaitu ada pada kegiatan analisis, tata buku (book keeper) hanya mencatat saja transaksi yang terjadi, sedangkan dalam akuntansi, sang akuntan akan menganalisis dan ia dapat mengambil keputusan, maka jelas bahwa akuntansi jauh lebih luas dari tata buku dan dengan kata lain bahwa tata buku merupakan suatu bagian saja dari fungsi akuntansi.

1 Pembukuan Sederhana

CONTOH FORMAT PEMBUKUAN SEDERHANA /Tunggal

. 2 Pembukuan Berpasangan

Pembukuan berpasangan atau tata buku berpasangan : teknik pencatatan transaksi debet dan kredit berpasangan dengan nilai yang sama sehingga balance/seimbang.

Sistem akuntansi berpasangan didasarkan pada persamaan dasar akuntansi, yaitu:

*ekuitas adalah nama lain dari Modal

Dari persamaan itu dapat disimpulkan:

1. Saldo normal (letak yang seharusnya) akun aktiva adalah disebelah debit sedangkan akun hutang dan ekuitas memiliki saldo normal kredit. Artinya pada saat penutupan buku saldo akhir aktiva harus disebelah debit sedangkan hutang dan ekuitas harus disebelah kredit.

2. Aktiva bertambah disebelah debit dan berkurang disebelah kredit. Hutang dan ekuitas bertambah disebelah kredit dan berkurang di sebelah debit.

3. Bila dikaitkan dengan pendapatan dan biaya maka:

• Pendapatan akan menambah ekuitas/modal, sehingga saldo normal pendapatan sama dengan ekuitas (sebelah kredit). Apabila pendapatan terjadi dicatat disebelah kredit.

• Biaya-biaya akan mengurangi ekuitas/modal, sehingga saldo normal biaya disebelah debit dan apabila biaya terjadi dicatat disebelah debit.

- Tata buku berpasangan merupakan cikal bakal terbentuknya persamaan dasar akuntansi

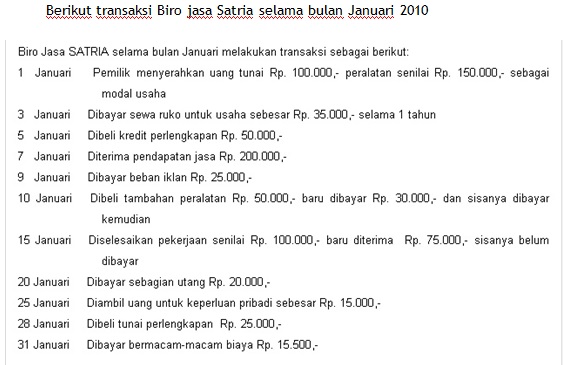

Susunlah Pembukuan berpasangan (persamaan dasar akuntansi nya)

Aktiva = kas, piutang, sewa dibayar dimuka, perlengkapan, peralatan

Pasiva = Hutang , modal

Penyelesaian:

Biro Jasa satria

Persamaan Akuntansi

Januari 2010

Perhatikan

jumlah aktiva = Rp 544.500

jumlah pasiva = Rp 544.500

sesuai konsep persamaan dasar akuntansi

—————————Terima Kasih————————–

*dirangkum dari berbagai sumber – untuk kepentingan materi perkuliahan

Boleh dicantumkan sumbernya ?

BalasHapus